NVIDIA“缺乏中国”,上个赛季没有出售H20,数据

栏目:成功案例 发布时间:2025-09-13 10:55

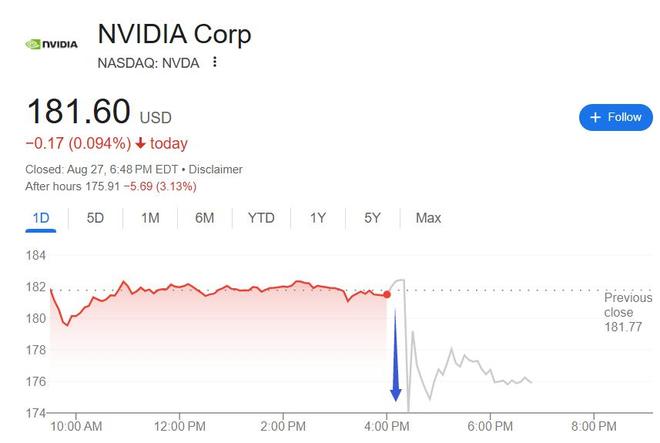

中国市场缺乏销售变成了NVIDIA的“ Point”,这是人工智能(AI)芯片中的第一名。根据财务报告,例如该财政的最后一个季度于7月结束,NVIDIA保持了两位数的总收入,而新一代的建筑黑色筹码则增加了17%的月份,首席执行官Huang Renxun认为是“强烈需求”。但是,该公司基本业务数据的收入仍然较低,部分原因是H20芯片收入的下降。该季度在中国没有H20售出,但为中国市场保留了1.8亿美元的股票。与上一季度的表现相比,NVIDIA的本季度指南似乎更加关注。评论认为,NVIDIA的收入指导在本季度保持平静,导致MNOT投资减慢AI支出的势头。据闭路电视新闻报道,黄伦Xun在7月中旬访问中国时说,联合统计局ES政府批准了公司的出口许可证,并开始在中国市场上出售H20芯片。从NVIDIA的表现来看,特朗普的出口限制并未转变为巨额收入,而Nvidia在中国的困境对其绩效前景保持了阴影。在财务报告中,NVIDIA不会披露中国H20出口的发展。经济报告公告后,NVIDIA表示,它可以向中国派遣20亿美元至50亿美元的H20筹码。财务报告发布后,NVIDIA的股价在会议结束后下跌,拒绝是Rapidos的衰落范围,会议后下降了不到2%。在8月27日(星期三)东部时间的美国股票市场之后,NVIDIA发布了截至2025年7月27日的2026财政年度第二季度的财务数据,以及其第三季度的绩效指南(从第三季度开始)。 1)主要财务数据:收入:运营收入第二季度为467.43亿美元,增长了56%,分析师预计462.3亿美元,NVIDIA自己的指南为441亿至459亿美元,在过去季度每年增加69%。 EPS:第二季度非GAAP口径下的调整后的每零件收入(EPS)为1.05美元,增加了54%。分析师预计上一季度的1.01美元和每年33%的增长。如果排除与H20相关的Gasestos的影响,则第二季度的EPS为1.04美元,每月增加8%。毛利率:第二季度合适的毛利率为72.7%,逐年下降3%,分析师预计72.1%,NVIDIA指南为71.5%至72.5%,上一季度为61%,年份下降17.9%。如果排除与H20和其他成本相关的成本的影响,则毛利率为72.3%,每月增加1%。运营成本:第二季度的形容词运营成本为379.5亿美元,增长了36%,分析师预计40.2亿美元,NVIDIA指南为40亿美元,上一季度增长了43%。 2)分段业务数据:数据中心:第二季度的数据中心收入411亿美元,增长了56%,分析师预计412.9亿美元,上一季度的年度增长73%。 Games and AI PC:第二季度的游戏和AI PC业务收入为43亿美元,同比高达49%,分析师预计38.2亿美元,上一季度高达42%。专业纪念活动:第二季度的专业收入为6.01亿美元,每年增长32%,分析师预计这笔5.32亿美元,上一季度增长了19%。车辆和机器人:自动化业务和机器人技术的第二季度收入为5.86亿美元,增加了YEAR 69%,正如分析师期望的5.927亿美元,上一季度的72%增长了72%。 3)绩效指南:收入:第三季度收入预计为540亿美元,波动为2%,即529.2亿至550.8亿美元,中位分析师估计为534.6亿美元。毛利润率:第三季度合适的毛利率预计为73.5%,浮动50点,即73%至74%,中位分析师的希望是73.4%。运营成本:第三季度合适的运营成本预计为42亿美元,预计运营成本将在财政年度的高端增长30%以上。收入放缓的第二季度甚至高于在中国发行H20库存中分析师1.8亿美元的预期。财务报告表明,NVIDIA的收入增长在第二季度进一步放慢了56%,低于上一季度的69%的年度为69%,在连续两个季度完成了2023年ABRIL 30、2023的季度创造纪录,但放慢速度并不像华尔街预期的那么大。分析师预计增长将近54%。在第二季度,EPS收入的加速速度比预期的快,其年增长率从第一季度的33%提高到54%,分析师预计不到49%。在第二季度,每股收益从减少H20芯片的库存中受益匪浅。 NVIDIA指出,该公司在第二季度没有向中国的任何客户出售H20芯片,但是中国市场订购的H20芯片的清单却释放了1.8亿美元。此外,在第二季度,NVIDIA还向中国以外的客户出售了H20,该客户不受美国出口限制的约束,并获得了约6.5亿美元的销售收入。数据中心的Pagkalkula的收入逐月下降1%,H20销售收入减少了4美元Llion和Gaming Business发动了一项新的高级业务,即NVIDIA的主要业务,在第二季度进一步放慢了速度,一年一度的增长速度从过去季度的73%放缓至56%,远远超出了华尔街期望。首席财务官Colette Kress在评论数据中心业务时表示,强劲的业务增长来自对NVIDIA加速计算平台的需求,用于大型语言模型(LLM),推荐机器以及AI的生成和代理的生成和代理应用程序。克雷斯说,NVIDIA继续增加Blackwell的建筑产品的收入,其产品的收入增加了17%,包括最新的Blackwell Ultra Chip。在各种Blackwell客户中,大型云服务提供商贡献了数据中心收入的50%。克雷斯还说,在数据中心业务中,数据中心计算的收入逐年增加到50%,达到338亿美元Cond季度,但由于H20的销售额,每月减少了1%。收入下降了40亿美元。第二季度的数据中心收入为73亿美元,由于GB200和GB300系统的NVLINK计算结构的增长,XDR Infiniband产品的普及以及Eternet AI的Ethernet AI的Ethernet AI Solutions和Internet Companies的互联网公司和Internet公司的采用率是XDR Infiniband产品的普及,这是GB200和GB300系统的NVLink计算结构的增长,增长了98%,每月增加了46%。 NVIDIA的游戏收入和AI PC连续两个季度保持正增长,并在第二季度加速增长,增长率从上一季度的42%增加到49%,并创造了上季度最高单季度业务的创纪录,比上一季度高13%。克雷斯说,游戏业务收入部分是由于Blackwell产品供应的增加。来自非盟的收入从第一季度的增长率超过70%的增长率,上述业务和机器人技术略有下降69%,这比分析师的期望少。第三季度收入指南不考虑出口到中国H20。 Huang Renxun表示,中国今年可以带来500亿美元的商机。就指南而言,第三季度的NVIDIA中位数收入指南比Thosanymst的中位数估算高540亿美元,但这远低于某些分析师的期望,高达600亿美元高达600亿美元,比这种乐观的希望少10%。 NVIDIA表示,第三季度的收入指南并不认为中国的H20芯片出口局势。换句话说,当前提供的指南不考虑中国H20的任何销售收入。在财务报告后的绩效电话中,黄伦Xun表示,中国今年可以带来500亿美元的商机。他希望中国市场将每年增长近50%Ly并说他希望在中国市场上出售最新的筹码。 Huang Renxun谈到了ASIC芯片造成的竞争威胁,该筹码说Nvidia现在正在提供复杂的产品系统,而不仅仅是Chips.NVIDIA技术在所有云中都存在,并且能源也更好。重新购买600亿美元NVIDIA的新许可揭示了其在其财务报告中增加重新购买的计划。 NVIDIA表示,在2026财政年度的上半年,该公司以重新购买股票和股息的形式向股东退还了243亿美元。到第二季度结束时,其余的授权重新购买价值为147亿美元。 8月26日,星期二,NVIDIA董事委员会在公司的重新货币购买许可下批准了600亿美元,并且没有执行这批重新购买许可的截止日期。

特别声明:上面的内容(包括照片或视频(如果有))已上传和发布by“ NetEase”自媒体平台的用户。该平台仅提供信息存储服务。

注意:上面的内容(包括照片和视频(如果有))已由NetEase Hao用户上传和发布,该用户是社交媒体平台,仅提供信息存储服务。

中国市场缺乏销售变成了NVIDIA的“ Point”,这是人工智能(AI)芯片中的第一名。根据财务报告,例如该财政的最后一个季度于7月结束,NVIDIA保持了两位数的总收入,而新一代的建筑黑色筹码则增加了17%的月份,首席执行官Huang Renxun认为是“强烈需求”。但是,该公司基本业务数据的收入仍然较低,部分原因是H20芯片收入的下降。该季度在中国没有H20售出,但为中国市场保留了1.8亿美元的股票。与上一季度的表现相比,NVIDIA的本季度指南似乎更加关注。评论认为,NVIDIA的收入指导在本季度保持平静,导致MNOT投资减慢AI支出的势头。据闭路电视新闻报道,黄伦Xun在7月中旬访问中国时说,联合统计局ES政府批准了公司的出口许可证,并开始在中国市场上出售H20芯片。从NVIDIA的表现来看,特朗普的出口限制并未转变为巨额收入,而Nvidia在中国的困境对其绩效前景保持了阴影。在财务报告中,NVIDIA不会披露中国H20出口的发展。经济报告公告后,NVIDIA表示,它可以向中国派遣20亿美元至50亿美元的H20筹码。财务报告发布后,NVIDIA的股价在会议结束后下跌,拒绝是Rapidos的衰落范围,会议后下降了不到2%。在8月27日(星期三)东部时间的美国股票市场之后,NVIDIA发布了截至2025年7月27日的2026财政年度第二季度的财务数据,以及其第三季度的绩效指南(从第三季度开始)。 1)主要财务数据:收入:运营收入第二季度为467.43亿美元,增长了56%,分析师预计462.3亿美元,NVIDIA自己的指南为441亿至459亿美元,在过去季度每年增加69%。 EPS:第二季度非GAAP口径下的调整后的每零件收入(EPS)为1.05美元,增加了54%。分析师预计上一季度的1.01美元和每年33%的增长。如果排除与H20相关的Gasestos的影响,则第二季度的EPS为1.04美元,每月增加8%。毛利率:第二季度合适的毛利率为72.7%,逐年下降3%,分析师预计72.1%,NVIDIA指南为71.5%至72.5%,上一季度为61%,年份下降17.9%。如果排除与H20和其他成本相关的成本的影响,则毛利率为72.3%,每月增加1%。运营成本:第二季度的形容词运营成本为379.5亿美元,增长了36%,分析师预计40.2亿美元,NVIDIA指南为40亿美元,上一季度增长了43%。 2)分段业务数据:数据中心:第二季度的数据中心收入411亿美元,增长了56%,分析师预计412.9亿美元,上一季度的年度增长73%。 Games and AI PC:第二季度的游戏和AI PC业务收入为43亿美元,同比高达49%,分析师预计38.2亿美元,上一季度高达42%。专业纪念活动:第二季度的专业收入为6.01亿美元,每年增长32%,分析师预计这笔5.32亿美元,上一季度增长了19%。车辆和机器人:自动化业务和机器人技术的第二季度收入为5.86亿美元,增加了YEAR 69%,正如分析师期望的5.927亿美元,上一季度的72%增长了72%。 3)绩效指南:收入:第三季度收入预计为540亿美元,波动为2%,即529.2亿至550.8亿美元,中位分析师估计为534.6亿美元。毛利润率:第三季度合适的毛利率预计为73.5%,浮动50点,即73%至74%,中位分析师的希望是73.4%。运营成本:第三季度合适的运营成本预计为42亿美元,预计运营成本将在财政年度的高端增长30%以上。收入放缓的第二季度甚至高于在中国发行H20库存中分析师1.8亿美元的预期。财务报告表明,NVIDIA的收入增长在第二季度进一步放慢了56%,低于上一季度的69%的年度为69%,在连续两个季度完成了2023年ABRIL 30、2023的季度创造纪录,但放慢速度并不像华尔街预期的那么大。分析师预计增长将近54%。在第二季度,EPS收入的加速速度比预期的快,其年增长率从第一季度的33%提高到54%,分析师预计不到49%。在第二季度,每股收益从减少H20芯片的库存中受益匪浅。 NVIDIA指出,该公司在第二季度没有向中国的任何客户出售H20芯片,但是中国市场订购的H20芯片的清单却释放了1.8亿美元。此外,在第二季度,NVIDIA还向中国以外的客户出售了H20,该客户不受美国出口限制的约束,并获得了约6.5亿美元的销售收入。数据中心的Pagkalkula的收入逐月下降1%,H20销售收入减少了4美元Llion和Gaming Business发动了一项新的高级业务,即NVIDIA的主要业务,在第二季度进一步放慢了速度,一年一度的增长速度从过去季度的73%放缓至56%,远远超出了华尔街期望。首席财务官Colette Kress在评论数据中心业务时表示,强劲的业务增长来自对NVIDIA加速计算平台的需求,用于大型语言模型(LLM),推荐机器以及AI的生成和代理的生成和代理应用程序。克雷斯说,NVIDIA继续增加Blackwell的建筑产品的收入,其产品的收入增加了17%,包括最新的Blackwell Ultra Chip。在各种Blackwell客户中,大型云服务提供商贡献了数据中心收入的50%。克雷斯还说,在数据中心业务中,数据中心计算的收入逐年增加到50%,达到338亿美元Cond季度,但由于H20的销售额,每月减少了1%。收入下降了40亿美元。第二季度的数据中心收入为73亿美元,由于GB200和GB300系统的NVLINK计算结构的增长,XDR Infiniband产品的普及以及Eternet AI的Ethernet AI的Ethernet AI Solutions和Internet Companies的互联网公司和Internet公司的采用率是XDR Infiniband产品的普及,这是GB200和GB300系统的NVLink计算结构的增长,增长了98%,每月增加了46%。 NVIDIA的游戏收入和AI PC连续两个季度保持正增长,并在第二季度加速增长,增长率从上一季度的42%增加到49%,并创造了上季度最高单季度业务的创纪录,比上一季度高13%。克雷斯说,游戏业务收入部分是由于Blackwell产品供应的增加。来自非盟的收入从第一季度的增长率超过70%的增长率,上述业务和机器人技术略有下降69%,这比分析师的期望少。第三季度收入指南不考虑出口到中国H20。 Huang Renxun表示,中国今年可以带来500亿美元的商机。就指南而言,第三季度的NVIDIA中位数收入指南比Thosanymst的中位数估算高540亿美元,但这远低于某些分析师的期望,高达600亿美元高达600亿美元,比这种乐观的希望少10%。 NVIDIA表示,第三季度的收入指南并不认为中国的H20芯片出口局势。换句话说,当前提供的指南不考虑中国H20的任何销售收入。在财务报告后的绩效电话中,黄伦Xun表示,中国今年可以带来500亿美元的商机。他希望中国市场将每年增长近50%Ly并说他希望在中国市场上出售最新的筹码。 Huang Renxun谈到了ASIC芯片造成的竞争威胁,该筹码说Nvidia现在正在提供复杂的产品系统,而不仅仅是Chips.NVIDIA技术在所有云中都存在,并且能源也更好。重新购买600亿美元NVIDIA的新许可揭示了其在其财务报告中增加重新购买的计划。 NVIDIA表示,在2026财政年度的上半年,该公司以重新购买股票和股息的形式向股东退还了243亿美元。到第二季度结束时,其余的授权重新购买价值为147亿美元。 8月26日,星期二,NVIDIA董事委员会在公司的重新货币购买许可下批准了600亿美元,并且没有执行这批重新购买许可的截止日期。

特别声明:上面的内容(包括照片或视频(如果有))已上传和发布by“ NetEase”自媒体平台的用户。该平台仅提供信息存储服务。

注意:上面的内容(包括照片和视频(如果有))已由NetEase Hao用户上传和发布,该用户是社交媒体平台,仅提供信息存储服务。 下一篇:没有了